En 2017, l’État alors en mal de logements locatifs dans les zones tendues du territoire, a décidé de reconduire le dispositif pour 4 ans. Il s’étend désormais jusqu’en 2021.

Mais depuis sa création en septembre 2014, la loi Pinel voit ses conditions régulièrement mises à jour. L’année dernière, dans le cadre de la loi Pinel 2018, le gouvernement a émis l’idée de resserrer les zones éligibles au dispositif afin de limiter la construction de logements neufs à destination locative aux grandes agglomérations (Zones A, A bis et B1).

Alors, quelle est la nouvelle organisation du zonage Pinel 2019 ? Quels changements sont à prévoir ? Quels sont les nouveaux dispositifs ?

On vous dit tout. (Pour la loi pinel 2021 c’est ici)

En cette année 2019, le gouvernement met en place son plan de recentrage du dispositif de défiscalisation.

Ainsi, la majorité des communes situées en zone B2 et C, considérées comme moins tendues, ne seront bientôt plus éligibles au dispositif. Seules les municipalités qui ont subi la fermeture d’une caserne ou d’une base militaire et bénéficiant d’un contrat de redynamisation de site de défense restent éligibles.

Les avantages fiscaux des secteurs B2 et C ont pris fin le 15 mars 2019.

2019, une année charnière pour l’investissement locatif

Une nouveauté intéressante est à signaler pour le cas des futurs expatriés. Rappelons que pour l’heure, une personne qui décidait de quitter le territoire voyait sa réduction d’impôts se suspendre.

Désormais, grâce à la loi de Finances introduite cette année, les personnes ayant réalisées un investissement Pinel depuis le 1er janvier dernier pourront continuer à bénéficier des avantages fiscaux du dispositif, même si elles venaient à s’expatrier en cours de route.

Les différents taux de réduction d’impôt restent inchangés et sont fixés comme suit :

| Durée la location | Taux | Répartition de la réduction d’impôt | |

|---|---|---|---|

| Engagement initial de 6 ans | Période initiale de 6 ans | 12 % | 2 % par an |

| 1re prolongation de 3 ans | 6 % | 2 % par an | |

| 2e prolongation de 3 ans | 3 % | 1 % par an | |

| Engagement initial de 9 ans | Période initiale de 9 ans | 18 % | 2 % par an |

| Prolongation de 3 ans | 3 % | 1 % par an | |

Instaurée en 2014, la Loi Pinel ancien a également été reconduite jusqu’en 2021 par le gouvernement Macron.

Elle concerne les logements ayant été occupés au moins une fois et jugés inhabitables par des experts indépendants. L’investisseur devra alors engager des travaux de rénovation et destiner le bien à la location.

Si toutes ces conditions sont respectées, le programme Pinel ancien réhabilité permet de bénéficier des mêmes avantages fiscaux que ceux du dispositif Pinel classique. Annonce faite dans le même temps que celle pour les frais de notaire, le calendrier fiscale et la suppression de la taxe habitation.

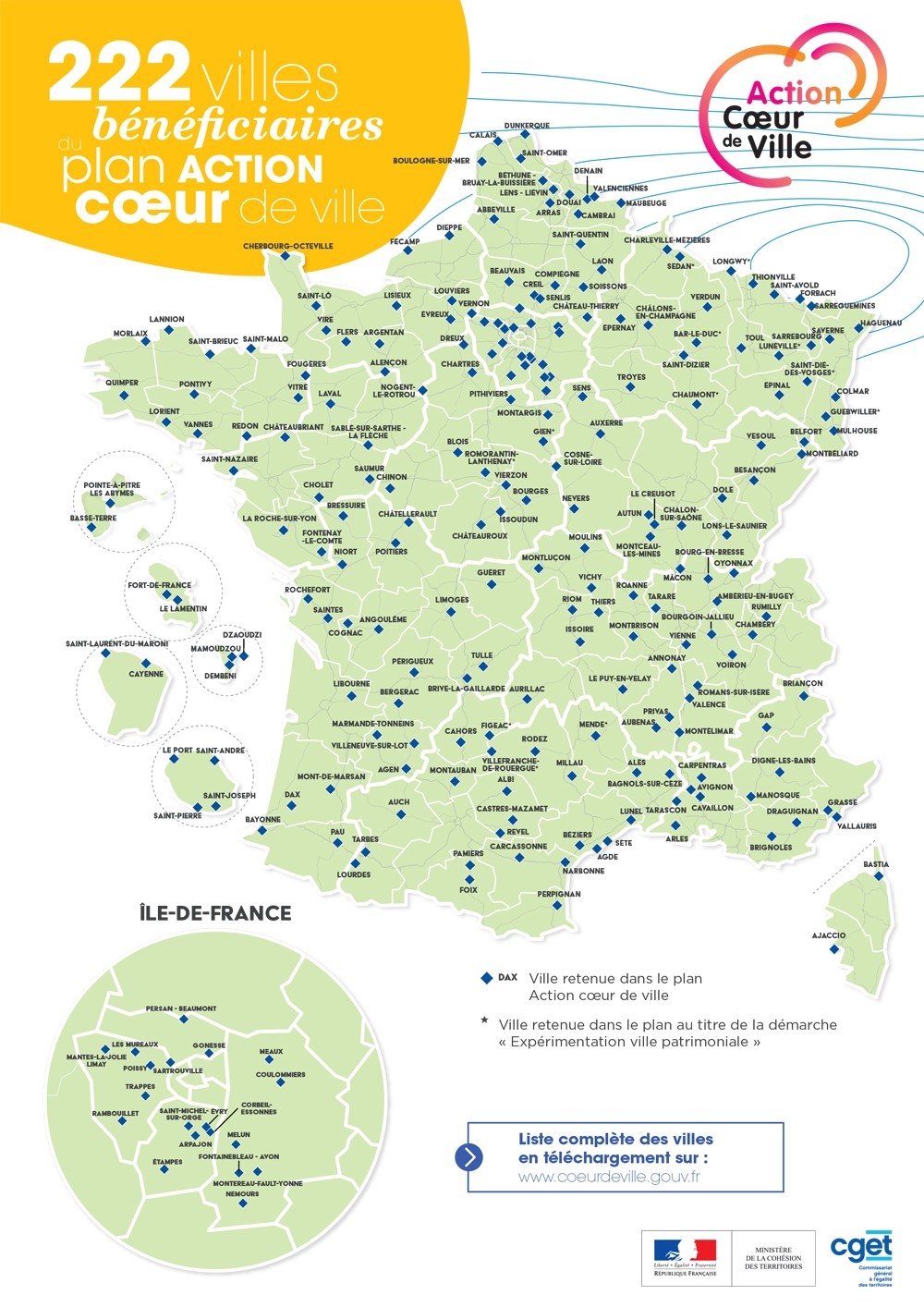

Un nouveau plan de défiscalisation voit le jour en ce début d’année 2019 : la Loi Denormandie.

Entrée en vigueur le 1er janvier dernier, elle vient compléter le dispositif Pinel déjà en place et incite les investisseurs à rénover les logements usés par le temps grâce à une fiscalité avantageuse, similaire à celle du dispositif Pinel (voir tableau ci-dessus).

L’objectif de la loi Denormandie est d’améliorer la qualité du parc immobilier des centres-villes Français et de répondre aux besoins de logements locatifs dans certaines zones du territoire.

Ci-dessous, la carte des 222 villes bénéficiaires du plan Action coeur de ville. Pour bénéficier des réductions d’impôts Denormandie, il sera nécessaire d’investir dans l’une d’entre elles :